El mercado de la telefonía móvil de Kenia se está expandiendo rápidamente, con más de 66 millones de conexiones móviles. Sin embargo, para muchos, los smartphones siguen estando fuera de su alcance debido a los elevados costes iniciales.

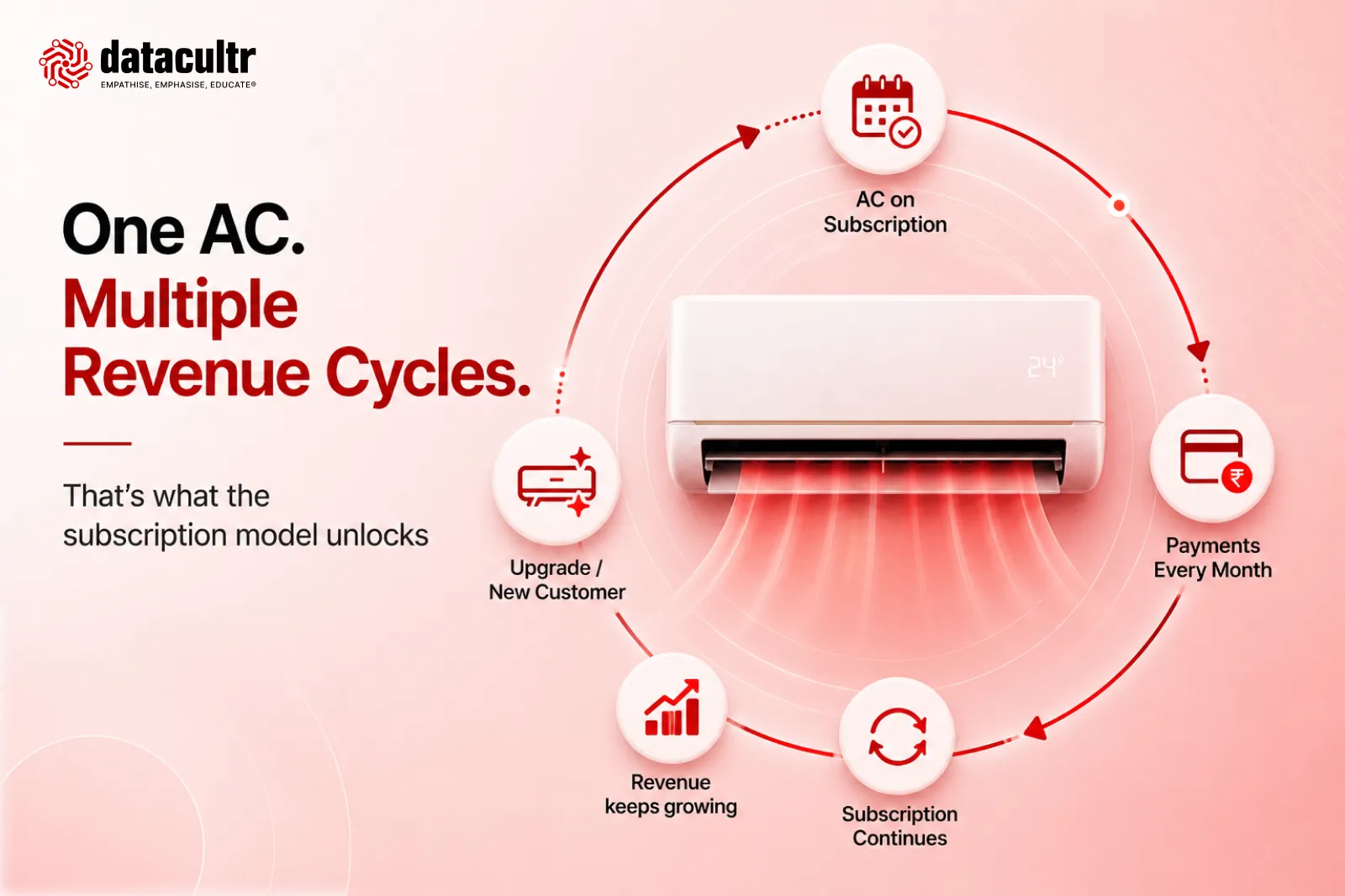

Ahora, las empresas de telecomunicaciones y los prestamistas utilizan bloqueo de dispositivos tecnología restringiendo el acceso al teléfono en caso de impago, lo que hace que el smartphone smartphone sostenible y segura, incluso en segmentos de bajos ingresos y alto riesgo.

Este enfoque, combinado con el popular Lipa Mdogo Mdogo ("pagar poco a poco"), está abriendo nuevas posibilidades digitales para millones de kenianos y una gran oportunidad de crecimiento para las telecos, las fintech y los prestamistas.

Exploremos qué hace que el modelo Lipa Mdogo Mdogo sea tan eficaz y cómo está transformando el acceso a los teléfonos inteligentes y la inclusión financiera en Kenia.

¿Cómo funciona Lipa Mdogo Mdogo?

La Lipa Mdogo Mdogo es sencillo:

Pequeño coste inicial → Cuotas diarias/semanales

¿Por qué Lipa Mdogo Mdogo funciona en África? Porque se ajusta bien a los patrones de ingresos en África, donde muchas personas, especialmente en sectores de bajos ingresos o informales, ganan salarios diarios o semanales. Por esta razón, Lipa Mdogo Mdogo utiliza incluso el modelo PayGo (Pay As You Go) y BNPL (Buy Now Pay Later) para que las personas con bajos ingresos puedan acceder fácilmente a los teléfonos inteligentes.

Pero Lipa Mdogo Mdogo es más que un modelo de pago: es una puerta a la inclusión digital, la participación económica y el acceso financiero. Para los prestamistas y las empresas de telecomunicaciones, ofrece un potente motor de crecimiento, pero solo si está respaldado por la tecnología adecuada.

Telcos como Safaricom ya han financiado más de 2 millones de de teléfonos Lipa Mdogo Mdogo en Kenia impulsando la adopción de 4G y el acceso digital a la economía.

Pero la ampliación de este modelo conlleva tres retos fundamentales:

Riesgo asociado a los clientes de Thin-File

La calificación crediticia tradicional falla cuando los usuarios no tienen un historial financiero formal.

Alto riesgo de fraude y

Las ventas falsas, los intercambios de SIM y el robo de dispositivos son habituales en los segmentos de renta baja.

Poca disciplina de reembolso

Los prestatarios primerizos, especialmente los jornaleros, suelen mostrar un comportamiento de pago irregular, con lo que corren el riesgo de incurrir en impagos más elevados.

¿El libro de jugadas ganador?

Las principales empresas de telecomunicaciones y tecnologías financieras no se basan en calificaciones crediticias poco fiables. En su lugar, están incorporando tecnología de bloqueo de dispositivos de bloqueo de dispositivos y estímulos conductuales directamente en el proceso de reembolso de los smartphones.

La solución probada de Datacultr que ayudó a las telecos y fintechs a escalar

La asequibilidad de los teléfonos inteligentes es sólo una parte del reto. Para los prestamistas y las empresas de telecomunicaciones de Kenia, lo que realmente se necesita es un sistema seguro, escalable y rentable. préstamos para smartphones en Keniaespecialmente para los usuarios desatendidos o "nuevos en el crédito".

Odyssey de Datacultr lo hace posible. He aquí cómo:

- Inteligente Bloqueo del dispositivo: Protege el smartphone financiado. Si no se efectúa un pago, se restringe el acceso, lo que incita a devolver el dinero a tiempo.

- Compromiso persistente: Ofrece mensajes flash, recordatorios y estímulos de comportamiento en el idioma local del cliente, directamente en el dispositivo.

- Control independiente de la SIM: Los prestamistas permanecen conectados incluso cuando los usuarios cambian de SIM o de número, lo que garantiza un compromiso continuo y la visibilidad de los reembolsos.

Juntas, estas características hacen algo más que reducir el aumento de la morosidad. Facilitan la recuperación de pagos vencidos, incluso de usuarios remotos o desconectados, y desbloquean el potencial de préstamo en los segmentos más difíciles:

- Permitir la financiación a clientes "nuevos en el crédito" que antes estaban excluidos.

- Reducir los impagos en las primeras etapas y los préstamos morosos

- Crear hábitos de reembolso positivos que sienten las bases de la inclusión financiera.

Datacultr: Impulsar el crecimiento sostenible y la inclusión financiera en Kenia

El impacto de Datacultr ya es visible: 20 millones de préstamos garantizados en todo el mundo y 5 450 millones de dólares en préstamos protegidos. Para los prestamistas de Kenia, esto significa algo más que seguridad: es una oportunidad de crecer. financiación de dispositivos móviles incluso en segmentos de clientes de alto riesgo.

¿Qué diferencia a Datacultr? Su profundo conocimiento de las realidades sobre el terreno en mercados como Kenia. La plataforma funciona incluso cuando los números de contacto cambian, y admite reembolsos a través de aplicaciones locales, monederos, la web y USSD, haciendo que el reembolso de las cuotas vencidas sea lo más fácil y familiar posible.

de Datacultr bloqueo de dispositivos de Datacultr ya está impulsando esta transformación, reduciendo el riesgo, mejorando el comportamiento de reembolso y ayudando a las empresas de telecomunicaciones y a los prestamistas a ampliar la financiación de dispositivos móviles. financiación de dispositivos móviles financiación de dispositivos móviles.

La oportunidad es enorme. Pero la verdadera pregunta es:

¿Liderará usted la transformación o verá cómo otros desbloquean esta oportunidad multimillonaria?

La gente también pregunta

¿Cómo funciona la solución de financiación de dispositivos de Datacultr con Lipa Mdogo Mdogo?

Lipa Mdogo Mdogo permite a los clientes pagar en pequeñas cuotas diarias o semanales, haciendo que los smartphones sean más accesibles para los usuarios desatendidos. Con Datacultr, puede ofrecer este modelo de forma más segura, utilizando el bloqueo de dispositivos para garantizar el reembolso y Promise to Pay para ofrecer horarios flexibles sin perder el control.

¿Por qué es importante el bloqueo de dispositivos en mercados africanos como Kenia?

Bloqueo de dispositivos sirve de salvaguarda digital. Convierte el smartphone en un activo seguro que puede gestionarse a distancia si un préstamo entra en mora. Esto reduce el riesgo financiero para los prestamistas y les permite ampliar la financiación a poblaciones más amplias y de mayor riesgo, incluso en mercados que se enfrentan a un aumento de la morosidad.

¿Cómo contribuye la financiación mediante teléfonos inteligentes a la inclusión financiera?

Financiación de smartphones de Datacultr ayuda a los usuarios desfavorecidos a poseer dispositivos sin costes iniciales. Este acceso abre las puertas a las plataformas digitales, fomenta el comportamiento de reembolso y ayuda a los prestatarios primerizos a establecer una huella de crédito, incluso después de un pago a plazos atrasado.