Las oportunidades de financiamiento de celulares son inmensas, pero ¿está preparado para los retos? Gestionar el riesgo y garantizar la puntualidad de los pagos puede ser decisivo para su negocio.

La morosidad aumenta. ¿Está evolucionando su modelo crediticio para seguir siendo resistente, o simplemente reduciendo el riesgo?

He aquí un dato crucial: el ratio bruto de préstamos dudosos era del 2,3% en marzo de 2025 y se espera que aumente ligeramente hasta el 2,5% en marzo de 2027según un informe de Reuters. A medida que aumentan los préstamos dudosos, ¿cómo protegerá su cartera al tiempo que crece con confianza?

No se preocupe, le tenemos cubierto.

En Datacultr hemos trabajado con instituciones financieras líderes, NBFC y operadores de telecomunicaciones en más de más de 30 países ayudando a financiar más de 20 millones de dispositivos por valor de 5.450 millones de dólares. A lo largo del camino, hemos identificado las estrategias más eficaces para crear un sistema de financiación de fuerte y rentable.

Analicemos estas buenas prácticas:

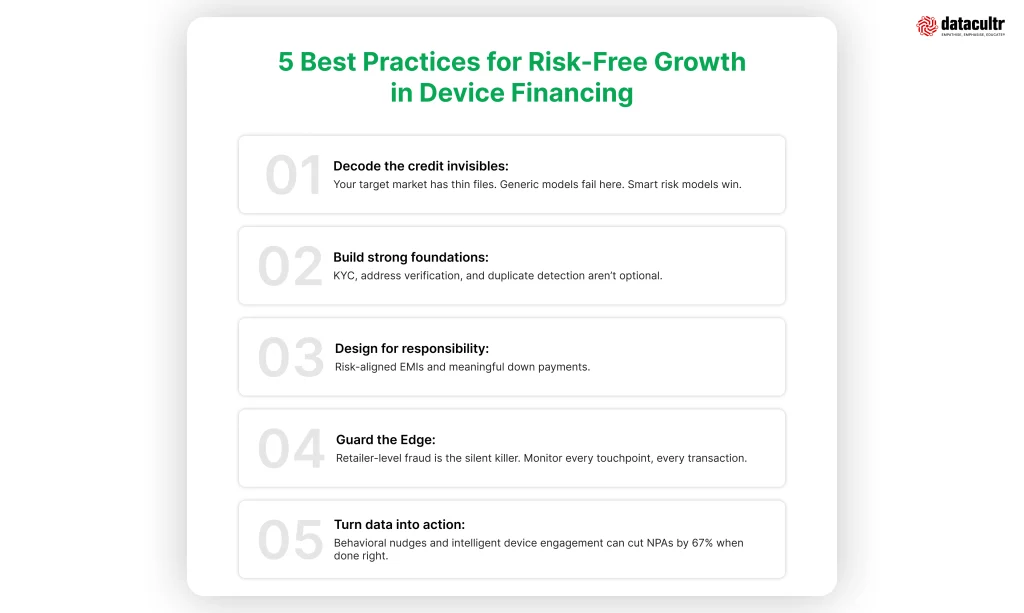

1. Conocer el historial crediticio de los clientes para financiar con más inteligencia

No todos los prestatarios encajan en el molde tradicional. En las economías emergentes, su mercado objetivo suele estar formado por personas "invisibles para el crédito", con historiales de crédito escasos o no tradicionales, para las que los modelos de riesgo genéricos sencillamente no funcionan.

Para ampliar con éxito la financiamiento de celulares, tabletas o televisores, se necesitan modelos de riesgo alternativos e inteligentes que vayan más allá de las puntuaciones de crédito tradicionales. Es esencial evaluar las fuentes de ingresos, la intención de reembolso y otras señales de comportamiento, en lugar de basarse únicamente en los datos de las agencias. Detecte marcadores de riesgo de forma proactiva, como impagos anteriores o sobreendeudamiento, y combine estos datos en un proceso de aprobación personalizado.

¿El resultado? Una base de clientes más amplia, aprobaciones más inteligentes y tasas de morosidad significativamente más bajas.

2. Construir una base sólida con la debida diligencia del cliente

¿Construirías una casa sobre un terreno inestable? De ninguna manera. Pues bien, el mismo principio se aplica a la financiamiento de celulares y la diligencia debida con el cliente (DDC) son sus cimientos.

Comienza con una comprobación KYC positiva. Si falla, se rechaza al instante. Luego viene la verificación de la dirección, realizada a través de facturas de servicios públicos o bases de datos de confianza, para confirmar la ubicación y la identidad del prestatario. En esta fase es donde suele empezar el fraude. A menudo se reutiliza el mismo documento de identidad o la misma dirección en varias solicitudes de préstamo, por lo que es fundamental detectar los duplicados en una fase temprana.

Además, el aprovechamiento de los datos, como la distancia entre el domicilio del cliente y la tienda, permite una evaluación más precisa del riesgo.

3. Diseñar un préstamo que equilibre oportunidad y protección

El éxito de un préstamo no consiste sólo en conseguir que los clientes entren por la puerta; hay que asegurarse de que puedan devolverlo con confianza. Los estudios demuestran que los prestatarios que aportan al menos un 30% como pago inicial tienen menos probabilidades de impago.

Preste de forma más inteligente, no más arriesgada. El equilibrio adecuado hace que el dinero fluya. He aquí cómo conseguirlo:

- Límite de crédito: En el caso de clientes nuevos o con poco historial crediticio, limite el importe del préstamo al 60% de los ingresos mensuales. Así se evitan los préstamos excesivos y las cuotas se mantienen dentro de unos límites razonables.

- Pago inicial: Pide un anticipo del 25% - 35% para asegurar el compromiso del cliente.

- Asequibilidad del EMI: Asegúrese de que los reembolsos mensuales no superen el 30-40% de la renta disponible para mantener baja la fricción de los reembolsos.

- Filtros de fraude: Añada filtros para códigos PIN de la lista negra, direcciones marcadas o morosos reincidentes para bloquear a los solicitantes de alto riesgo.

Siguiendo estas directrices, los prestamistas pueden aumentar la rentabilidad al tiempo que reducen los préstamos morosos.

4. Gestión del riesgo de crédito minorista

El fraude no siempre empieza con los clientes; a veces, comienza en la tienda. El fraude a nivel minorista es el asesino silencioso de la financiamiento de celulares. Las malas prácticas, como las ventas falsas, en las que los minoristas muestran un desembolso de préstamo, pagan el anticipo y luego desaparecen una vez que el prestamista paga, pueden vaciar silenciosamente su cartera.

He aquí cómo ir por delante:

- Supervisión de cada punto de contacto y cada transacción en el comercio minorista para detectar y prevenir el fraude en una fase temprana.

- Pida garantías de pago para asegurarse de que se abonan los 2 o 3 primeros EMI, o ponga en la lista negra a los minoristas que no lo hagan.

- Utilice los cuadros de mando de los minoristas para señalar los impagos repetidos y las pautas de venta sospechosas.

- Ponga en la lista negra a los minoristas que sistemáticamente habilitan a clientes propensos a los impagos o se saltan los protocolos de incorporación.

La supervisión de los minoristas no es opcional; es esencial para mantener la calidad de la cartera.

5. Convierta los datos en acción con las soluciones de financiación de dispositivos digitales de Datacultr

Lleve estas mejores prácticas al siguiente nivel con las soluciones inteligentes e innovadoras de Datacultr.

Los incentivos conductuales y la participación inteligente de los dispositivos pueden reducir los impagos hasta un 67 cuando se hace bien. Las soluciones digitales de cobro de deudas de Datacultr utilizan recordatorios en tiempo real a través de vídeos, banners y avisos inteligentes para impulsar el cambio de comportamiento, impulsar los cobros en las primeras etapas y mejorar significativamente las tasas de reembolso.

Resultados que gustan a nuestros socios

¿Todavía se pregunta si estas estrategias funcionan? He aquí lo que están consiguiendo nuestros socios del Sudeste Asiático, América Latina y África:

Aumento del 25% en

pagos

Un 67% menos de préstamos morosos

Crecimiento 4 veces mayor de las recaudaciones en las primeras fases de

Crecer con confianza: A la manera de Datacultr

Llévate tu Financiamiento de celulares a un nivel superior.

El éxito no es cuestión de suerte, sino de utilizar las estrategias y herramientas adecuadas para ir por delante. La aplicación de una diligencia debida sólida, el diseño de productos de préstamo inteligentes y el uso de soluciones digitales pueden cambiar por completo su modelo de financiación e impulsar el crecimiento a largo plazo.

Eso es exactamente lo que Datacultr le permite hacer.

Con nuestra plataforma Odyssey, no sólo digitaliza los cobros, sino que convierte cada dispositivo financiado en un activo inteligente. Desde los avisos automatizados hasta la supervisión de riesgos en tiempo real y las garantías virtuales, Datacultr le ayuda a reducir el fraude, mejorar la recuperación y prestar con confianza a segmentos desatendidos.

Confiados ya en más de 30 mercados, no sólo facilitamos la financiación de dispositivossino que redefinimos su funcionamiento.

La gente también pregunta

¿Cómo mejoran los recordatorios digitales las tasas de reembolso?

Los recordatorios digitales, como las notificaciones de aplicaciones y los banners en la pantalla de bloqueo, mantienen a los clientes atentos y al tanto de los próximos pagos. Estos recordatorios oportunos mejoran significativamente el comportamiento de reembolso, por lo que son una forma sencilla pero potente de reducir la morosidad y los préstamos morosos.

¿Por qué es tan importante el pago inicial en la financiamiento de celulares?

El pago inicial muestra el compromiso del prestatario. Los estudios demuestran que los clientes que pagan un anticipo del 25-35% tienen un 40% menos de probabilidades de impago. Reduce el riesgo del prestamista y garantiza que los clientes participen en el juego. Además, ayuda a mantener un flujo de caja saludable para la empresa.

¿Cuál es el mayor error que cometen los prestamistas al ampliar la financiamiento de celulares?

Apresurarse a escalar sin los controles adecuados, especialmente controles de fraude, herramientas de compromiso digital y supervisión de los minoristas. El crecimiento sin controles suele conducir a una elevada morosidad y a un aumento de los costes. Los prestamistas más exitosos adoptan un enfoque basado en plataformas desde el principio, lo que les permite escalar de forma más inteligente, no solo más rápido.

¿Está listo para revolucionar su estrategia de cobros? Experimente el futuro con nuestra plataforma de vanguardia.

✅Desbloquee la eficiencia

✅Aumente las tasas de recuperación

✅Simplifique su flujo de trabajo de cobros con nuestra innovadora solución.

👉🏻Book ¡Su demostración personalizada hoy mismo! No pierda la oportunidad de transformar su proceso de cobros.