La financiación de dispositivos en Nigeria está creciendo rápido, impulsada por la creciente demanda de teléfonos inteligentes en los mercados urbanos, semiurbanos y rurales. Sin embargo, el acceso constante a Internet sigue siendo desigual. La asequibilidad de los datos, la variabilidad de la red y las brechas en la cobertura geográfica hacen que una parte importante de los usuarios de teléfonos inteligentes solo se conecten de forma intermitente.

Las estimaciones del sector sugieren que casi 40 millones de personas en Nigeria siguen sin tener conexión digital desconectadas digitalmente, lo que plantea retos para los modelos de financiación de teléfonos. Para los prestamistas, las NBFC y las instituciones de microfinanciación que operan en Nigeria y en toda África, esto supone un reto: los modelos de reembolso basados en el acceso continuo a Internet quedan expuestos por su propio diseño.

La pregunta, por lo tanto, es sencilla: ¿cómo se gestiona la financiación de dispositivos cuando los clientes suelen estar desconectados?

La respuesta no es enviar más recordatorios. Es crear un financiación de dispositivos en el que los controles básicos sigan siendo eficaces durante los periodos sin conexión.

Por qué los modelos tradicionales de financiación de teléfonos móviles tienen dificultades en Nigeria

La mayoría de los modelos de financiación de teléfonos inteligentes se basan en supuestos que no se cumplen de manera sistemática en Nigeria ni en mercados africanos similares:

- Los clientes están conectados a Internet de forma habitual; no lo están.

- Los recordatorios de pago llegan a los prestatarios a través de notificaciones basadas en datos; no

Estas suposiciones a menudo fallan. Los prestatarios pueden:

- Utiliza tarjetas SIM prepago con datos limitados o sin datos.

- Entrar y salir de la cobertura de la red

- No recibir los recordatorios de pago porque el dispositivo está desconectado.

- Permanecer inaccesible

Cuando se producen estas brechas, la visibilidad del reembolso se debilita y el riesgo de impago aumenta, lo que obliga a los equipos de cobro a recurrir a métodos de recuperación retrasados, manuales o basados en el trabajo de campo. No se trata de una cuestión de intención del prestatario, sino de un problema de diseño del modelo.

¿Cuáles son los mayores retos en la financiación de dispositivos en Nigeria?

La puesta en marcha de programas de financiación de dispositivos en Nigeria y otros mercados africanos plantea una serie de retos comunes:

Visibilidad limitada

Sin una conectividad constante, los prestamistas no pueden confiar en la interacción en tiempo real o basada en aplicaciones para realizar un seguimiento del comportamiento de pago.

Aumento del riesgo de impago

Los recordatorios perdidos y los controles retrasados permiten que los pequeños descuidos en los pagos se conviertan en morosidad.

Rotación de SIM y uso indebido de dispositivos

En los mercados de prepago, los cambios de SIM y los intentos de restablecimiento de dispositivos debilitan el control de los prestamistas sobre los dispositivos financiados.

Alto costo de la recuperación

Las recuperaciones físicas o los cobros gestionados por agentes en zonas rurales o semiurbanas son costosos y, a menudo, ineficaces.

El papel de la tecnología de bloqueo de dispositivos en la financiación de teléfonos inteligentes

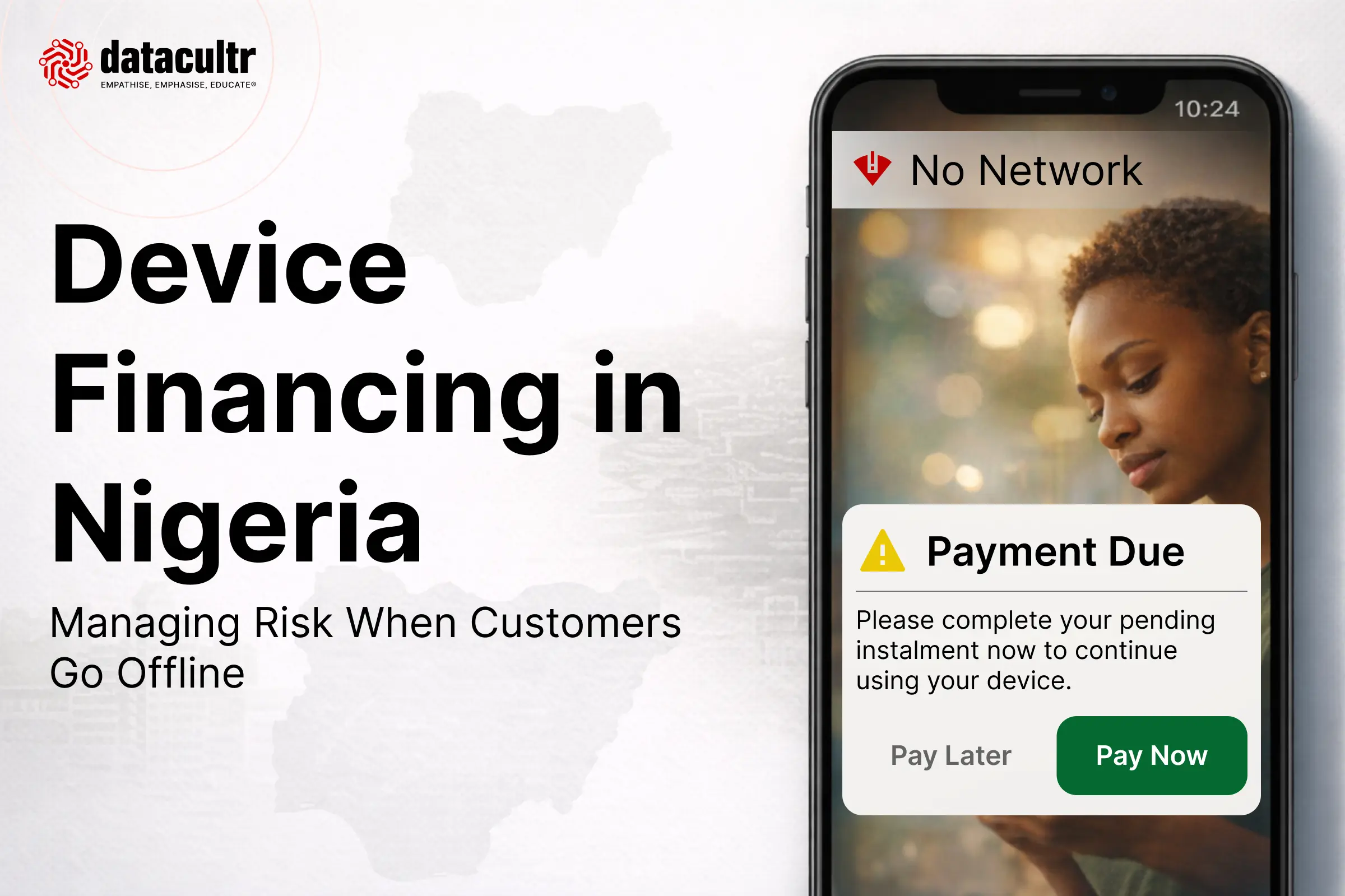

Uno de los controles de riesgo más utilizados en la financiación de teléfonos es tecnología de bloqueo de dispositivos. Plataformas como Datacultr permiten a los prestamistas gestionar el acceso a los dispositivos como parte del proceso de financiación.

Cuando se aplica adecuadamente, la tecnología de bloqueo de dispositivos puede:

- Restringir la usabilidad del dispositivo cuando no se realizan los pagos

- Desalentar el impago prolongado

- Reforzar la disciplina de pago

Datacultr ayuda a los prestamistas a pasar de los préstamos basados en la confianza a un enfoque más seguro y respaldado por la tecnología, lo que reduce el riesgo de impago en mercados como el de Nigeria.

Cómo Datacultr apoya la financiación de dispositivos en Nigeria y otros mercados africanos

En Nigeria y en toda África, la financiación de dispositivos opera en condiciones difíciles. Los clientes se desconectan, los pagos se retrasan, las tarjetas SIM cambian y los prestamistas a menudo pierden la capacidad de comunicarse con el prestatario en el momento exacto en que se necesita control.

Datacultr está diseñado para estas realidades. Su bloqueo automático admite el bloqueo de dispositivos sin conexión a través de una programación basada en API, bloqueando un dispositivo en una fecha predefinida incluso si el cliente no tiene acceso a Internet, lo que garantiza que los controles de reembolso permanezcan activos durante los periodos sin conexión.

Para evitar el uso indebido, la aplicación de bloqueo de dispositivos de Datacultr está diseñada para resistir los restablecimientos de fábrica y no se puede eliminar, lo que reduce los intentos habituales de eludir los controles en los mercados de prepago. Datacultr también admite la comunicación directa con el dispositivo, mostrando recordatorios de pago y mensajes en el propio dispositivo en lugar de depender únicamente de notificaciones basadas en Internet.

Al vincular directamente el uso de dispositivos con el comportamiento de pago, Datacultr ayuda a los prestamistas a reducir los impagos y a disminuir la dependencia de la recuperación física en los mercados africanos.

[Leer también: Cómo el bloqueo de dispositivos de Datacultr fomenta los pagos regulares para la financiación de dispositivos en Sudáfrica]

Conclusiones para los responsables de riesgos y cobros

La financiación de dispositivos en Nigeria seguirá creciendo, pero los clientes no siempre están conectados a Internet.

Para los responsables de riesgos y cobros, la verdadera pregunta no es si los clientes se desconectan, sino si los controles de reembolso siguen funcionando cuando lo hacen.

Los modelos de financiación que dependen del acceso a Internet dejan de funcionar cuando los clientes se desconectan. Los modelos que incluyen controles sin conexión, como el bloqueo de dispositivos en una fecha predefinida (bloqueo automático), siguen funcionando incluso sin Internet, lo que ayuda a los prestamistas a reducir las pérdidas a medida que crece la financiación de dispositivos.

La gente también pregunta

¿Es importante la capacidad offline para la financiación de dispositivos en Nigeria?

Sí. Muchos usuarios nigerianos experimentan un acceso a Internet intermitente o costoso, lo que hace que las comunicaciones de pago que dependen de Internet sean poco fiables.

¿Cómo reduce la tecnología de bloqueo de dispositivos el riesgo de impago en la financiación de teléfonos móviles?

La tecnología de bloqueo de dispositivos limita la usabilidad de los dispositivos cuando se incumplen los pagos, lo que refuerza la disciplina de pago sin depender de agentes ni cobros físicos.

¿Por qué fracasan los recordatorios de pago por Internet en el mercado africano?

Los recordatorios por SMS y a través de aplicaciones dependen de una conectividad estable y de los números de teléfono, dos elementos que se ven frecuentemente afectados por cambios de SIM y restricciones de datos.